¿Qué es la Cartera Permanente?

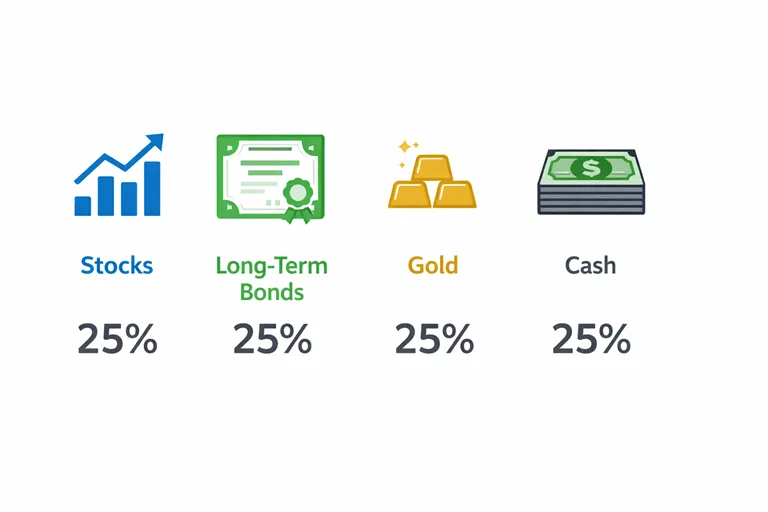

La Cartera Permanente es una estrategia de inversión pasiva que divide el patrimonio en cuatro activos a partes iguales: 25% en acciones, 25% en bonos de largo plazo, 25% en oro y 25% en efectivo.

Esta distribución no es arbitraria. Harry Browne la diseñó tras años de análisis económico, llegando a la conclusión de que estos cuatro activos, combinados en proporciones iguales, ofrecen protección en cualquier fase del ciclo económico.

La filosofía detrás de la Cartera Permanente es radicalmente diferente a la inversión tradicional:

- No intenta predecir el futuro: Asume que nadie sabe qué pasará en la economía

- No requiere timing de mercado: Compras y mantienes, sin intentar "comprar bajo y vender alto"

- Prioriza la preservación del capital: El objetivo principal es no perder, el secundario es ganar

- Requiere mínimo mantenimiento: Solo necesitas rebalancear una vez al año como máximo

¿Por qué exactamente 25% en cada activo y no otra combinación como 30/30/20/20? Browne experimentó con múltiples combinaciones y descubrió que la distribución equitativa ofrecía el mejor equilibrio entre protección y rentabilidad a largo plazo.

¿Quién fue Harry Browne?

Harry Browne (1933-2006) fue un escritor, político y analista financiero estadounidense. Aunque se presentó dos veces como candidato presidencial por el Partido Libertario, su legado más duradero está en el mundo de las finanzas personales.

Browne comenzó su carrera como analista de inversiones en los años 60, una época de gran incertidumbre económica con la Guerra de Vietnam, el fin del patrón oro y la crisis del petróleo en el horizonte. Esta experiencia le enseñó una lección fundamental: los expertos raramente aciertan sus predicciones.

En 1970 publicó "How You Can Profit from the Coming Devaluation", donde ya esbozaba ideas sobre protección patrimonial. Pero fue en su libro de 1999 "Fail-Safe Investing" donde presentó la versión definitiva de la Cartera Permanente.

Su filosofía se resume en una frase célebre:

"La Cartera Permanente está diseñada para proteger el dinero que no puedes permitirte perder."

Los 4 escenarios económicos

El genio de la Cartera Permanente radica en su diseño para los cuatro posibles estados de la economía. En cualquier momento, la economía se encuentra en uno de estos escenarios (o en transición entre ellos):

Prosperidad

En épocas de crecimiento económico y optimismo, las acciones brillan. Las empresas aumentan sus beneficios, los consumidores gastan más y los mercados bursátiles suben.

Durante estos períodos, el 25% de tu cartera en acciones captura las ganancias del mercado alcista. Los otros activos pueden tener rendimientos modestos, pero las acciones compensan con creces.

Ejemplo histórico: El boom de los años 90 con el auge tecnológico.

Inflación

Cuando los precios suben de forma generalizada y el dinero pierde poder adquisitivo, el oro actúa como refugio. Históricamente, el oro ha mantenido su valor frente a la inflación durante milenios.

El 25% en oro protege tu patrimonio cuando el efectivo y los bonos pierden valor real. En períodos de inflación alta, el oro puede multiplicar su valor.

Ejemplo histórico: La inflación de los años 70-80 donde el oro pasó de $35 a $850 por onza.

Deflación

La deflación (caída generalizada de precios) suele venir acompañada de crisis económicas y caídas de tipos de interés. En este escenario, los bonos de largo plazo son los protagonistas.

Cuando los tipos bajan, los bonos existentes con tipos más altos se revalorizan enormemente. El 25% en bonos de largo plazo puede generar rentabilidades excepcionales en deflación.

Ejemplo histórico: La crisis de 2008 donde los bonos del Tesoro se dispararon mientras todo lo demás caía.

Recesión

En las recesiones, con caídas de mercado, incertidumbre y posibles quiebras, el efectivo es rey. Tener liquidez permite no solo sobrevivir sino aprovechar oportunidades.

El 25% en efectivo proporciona estabilidad y la capacidad de rebalancear comprando activos baratos cuando los demás venden en pánico.

Ejemplo histórico: El crash de 2020 por COVID donde quienes tenían efectivo pudieron comprar en mínimos.

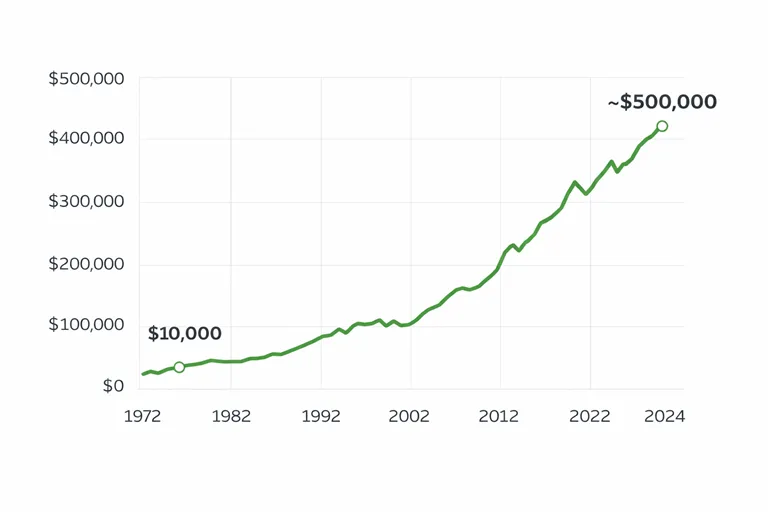

Rentabilidad histórica de la Cartera Permanente

Una de las preguntas más frecuentes es: ¿realmente funciona? Los datos históricos son contundentes.

Desde 1972 hasta 2024, la Cartera Permanente ha generado:

| Métrica | Valor |

|---|---|

| Rentabilidad media anual | 6.8% |

| Mejor año | +17.4% (1979) |

| Peor año | -4.1% (2022) |

| Años positivos | 47 de 52 (90%) |

| Máxima caída (drawdown) | -12.7% |

| Volatilidad anual | 7.5% |

Comparación con otras estrategias

| Estrategia | Rentabilidad | Volatilidad | Peor año |

|---|---|---|---|

| Cartera Permanente | 6.8% | 7.5% | -4.1% |

| 100% Acciones (S&P 500) | 10.5% | 17% | -37% |

| 60/40 tradicional | 8.2% | 10% | -22% |

| Cuenta de ahorro | 3% | 0% | 0% |

¿Por qué alguien elegiría un 6.8% frente a un 10.5%? La respuesta está en la volatilidad y los drawdowns. Un inversor en 100% acciones habría sufrido caídas del 37% (2008) o del 50% (2000-2002). La Cartera Permanente nunca ha perdido más del 13% en su peor momento.

El poder de la consistencia

La magia de la Cartera Permanente no está en años espectaculares, sino en la ausencia de años desastrosos. Solo ha tenido 5 años negativos en 52 años, y el peor fue una caída del 4.1%.

Esta consistencia permite:

- Dormir tranquilo durante las crisis

- Mantener la estrategia sin pánico

- Beneficiarse del interés compuesto sin interrupciones

Ventajas de la Cartera Permanente

1. Simplicidad extrema

Solo necesitas 4 productos financieros. No hay que analizar empresas, sectores ni tendencias. Cualquier persona puede implementarla en una tarde.

2. Baja volatilidad

Con una volatilidad del 7.5% anual (frente al 17% del mercado de acciones), las fluctuaciones son mucho más llevaderas psicológicamente.

3. Protección en cualquier escenario

No importa si viene inflación, deflación, prosperidad o recesión: siempre hay un activo trabajando a tu favor.

4. Mínimo mantenimiento

Revisar una vez al año y rebalancear si es necesario. No más de 30 minutos anuales de gestión.

5. Probada durante 50+ años

No es una estrategia de moda ni un experimento. Lleva medio siglo funcionando en crisis, guerras, pandemias y todo tipo de escenarios.

6. Costes muy bajos

Con ETFs modernos, puedes implementar la Cartera Permanente con costes inferiores al 0.15% anual.

Desventajas de la Cartera Permanente

Ninguna estrategia es perfecta. Es importante conocer las limitaciones:

1. Rentabilidad menor en mercados alcistas

Cuando las acciones suben un 20%, tu cartera solo captura parte de esa subida. El 75% restante en otros activos "lastra" el rendimiento total.

2. El oro no genera dividendos

A diferencia de acciones o bonos, el oro no produce rentas. Su valor viene solo de la apreciación del precio.

3. Requiere disciplina

Cuando un activo sube mucho (como las acciones en 2021), la tentación de abandonar la estrategia es fuerte. Mantener el 25% requiere convicción.

4. No es para maximizar riqueza

Si tu objetivo es hacerte millonario rápido, la Cartera Permanente no es tu estrategia. Es para preservar y crecer modestamente.

5. El componente de efectivo renta poco

Con tipos bajos, el 25% en efectivo puede sentirse como un "ancla". Sin embargo, ese efectivo es crucial en las crisis.

¿Para quién es la Cartera Permanente?

La Cartera Permanente es especialmente adecuada para:

Inversores conservadores

Si priorizas no perder dinero sobre maximizar ganancias, esta estrategia está diseñada para ti.

Personas cerca de la jubilación

Cuando no tienes décadas para recuperarte de una caída del 50%, la baja volatilidad es crucial.

Movimiento FIRE con perfil moderado

Quienes buscan independencia financiera pero prefieren un camino más seguro que 100% acciones.

Quienes buscan simplicidad

Si no quieres dedicar tiempo a estudiar mercados, la Cartera Permanente se gestiona en minutos al año.

Patrimonio que no puedes perder

Dinero para la educación de tus hijos, fondo de emergencia ampliado, o herencia que quieres preservar.

¿Para quién NO es la Cartera Permanente?

La Cartera Permanente NO es adecuada para:

Inversores jóvenes y agresivos

Si tienes 25 años y décadas por delante, puedes asumir más riesgo para mayor rentabilidad potencial.

Quienes buscan maximizar rendimientos

Si tu objetivo es batir al mercado, necesitas otra estrategia (asumiendo más riesgo).

Day traders o especuladores

La Cartera Permanente es lo opuesto al trading activo. Es aburrida por diseño.

Quienes no toleran ver el oro o bonos "sin hacer nada"

En ciertos periodos, algunos activos estarán planos. Hay que aceptarlo.

Cómo implementar la Cartera Permanente

Implementar la Cartera Permanente es sorprendentemente sencillo:

Paso 1: Elige tu método

Opción A - Fondo todo en uno: Algunos fondos replican la Cartera Permanente automáticamente (como el MyInvestor Cartera Permanente en España).

Opción B - Hazlo tú mismo (DIY): Compras los 4 activos por separado con ETFs. Más barato pero requiere algo más de trabajo.

Paso 2: Selecciona los productos

Para implementar tu Cartera Permanente necesitas elegir un ETF o fondo para cada uno de los 4 activos. La selección correcta de productos es crucial para minimizar costes y maximizar la eficiencia fiscal.

¿Qué productos elegir? Nuestra app incluye una guía completa con los mejores ETFs para cada activo, tanto en euros como en dólares, con comparativas de costes y recomendaciones personalizadas según tu país de residencia.

Paso 3: Divide tu capital

Simplemente divide tu inversión total entre 4. Si tienes 10,000€:

- 2,500€ en acciones

- 2,500€ en bonos

- 2,500€ en oro

- 2,500€ en efectivo

Paso 4: Rebalancea anualmente

Una vez al año, revisa si algún activo se ha desviado mucho del 25%. Si es así, vende del que ha subido y compra del que ha bajado.

Regla de Harry Browne: Solo rebalancear si un activo supera el 35% o baja del 15%.

Preguntas frecuentes

¿Cuánto dinero necesito para empezar?

Técnicamente puedes empezar con cualquier cantidad, pero para diversificar bien en 4 ETFs, recomendamos al menos 1,000€. Con fondos indexados puedes empezar con menos.

¿Cada cuánto debo rebalancear?

Harry Browne recomendaba revisar una vez al año y solo rebalancear si un activo supera el 35% o baja del 15%. No rebalancees más de lo necesario para evitar costes y complicaciones fiscales.

¿Funciona la Cartera Permanente en España/Europa?

Absolutamente. De hecho, hay productos específicos en euros y brokers españoles que facilitan su implementación (MyInvestor, Trade Republic, etc.).

¿Puedo combinar la Cartera Permanente con otras estrategias?

Sí, muchos inversores usan la Cartera Permanente para su "patrimonio base" y asignan un porcentaje menor a estrategias más agresivas.

¿Qué broker es mejor para la Cartera Permanente?

En España, MyInvestor destaca por tener fondos con ventaja fiscal y el fondo Cartera Permanente propio. Trade Republic es excelente para ETFs y cuenta remunerada.

¿Es seguro invertir en oro?

El oro físico (a través de ETCs) está respaldado por lingotes reales almacenados en bóvedas. Es una de las inversiones más seguras que existen desde hace miles de años.

Conclusión

La Cartera Permanente de Harry Browne es una de las estrategias de inversión más elegantes, simples y probadas que existen. No promete hacerte rico rápidamente, pero ofrece algo más valioso: tranquilidad financiera y protección contra lo impredecible.

Con solo 4 activos en proporciones iguales, esta estrategia ha navegado crisis, guerras, pandemias, inflación y deflación durante más de 50 años con resultados consistentes.

Si buscas una forma de invertir que:

- No requiera predecir el futuro

- Te deje dormir tranquilo

- Funcione en cualquier escenario económico

- Necesite mínimo mantenimiento

La Cartera Permanente puede ser exactamente lo que necesitas.

¿Listo para empezar? Nuestra app te ayuda a implementar y gestionar tu Cartera Permanente de forma sencilla. También puedes usar nuestra herramienta de backtesting para simular el rendimiento histórico de tu cartera.

![Cómo implementar la Cartera Permanente paso a paso [2025]](/images/blog/cartera-permanente-implentar-06.webp)