Cómo implementar la Cartera Permanente: Guía práctica paso a paso

Has decidido que la Cartera Permanente es la estrategia de inversión que buscabas. Entiendes su filosofía: 25% acciones, 25% bonos, 25% oro y 25% efectivo para prosperar en cualquier escenario económico. Pero ahora te enfrentas al verdadero desafío: ¿cómo la implemento en la práctica?

En esta guía te explicaré el proceso completo paso a paso para implementar tu Cartera Permanente desde cero. Aprenderás qué tipo de productos necesitas, cómo elegir el broker adecuado, y el proceso exacto para realizar tus primeras inversiones.

Nota importante: Esta guía se centra en enseñarte el proceso y los tipos de productos que necesitas. Los ISINs específicos, nombres de productos concretos y comparativas detalladas actualizadas están disponibles en nuestra app, junto con una calculadora que te dice exactamente cuánto invertir en cada uno.

Vamos a convertir la teoría en práctica.

Antes de empezar: Lo que necesitas saber

Antes de abrir ninguna cuenta o realizar ninguna compra, asegúrate de cumplir estos requisitos básicos:

Capital mínimo recomendado: Aunque técnicamente puedes empezar con cualquier cantidad, recomiendo tener al menos 1.000€ para empezar. Con menos cantidad, los costes de transacción pueden representar un porcentaje demasiado alto de tu inversión. Si solo tienes 500€, puedes empezar, pero considera ir añadiendo capital cada mes hasta alcanzar una distribución equilibrada.

Horizonte temporal: La Cartera Permanente está diseñada para el largo plazo: mínimo 5-10 años. Si necesitas tu dinero antes, esta no es la estrategia adecuada para ti. El poder de la Cartera Permanente se manifiesta a lo largo de décadas, no meses.

Perfil de riesgo: Aunque la Cartera Permanente es más conservadora que un portafolio 100% acciones, seguirás viendo fluctuaciones en tu patrimonio. Necesitas estar mentalmente preparado para ver caídas del 10-15% en períodos difíciles (aunque históricamente se recuperan rápidamente).

Documentación necesaria: Para abrir una cuenta de broker necesitarás tu DNI/NIE, un número de cuenta bancaria (IBAN), y en algunos casos una prueba de residencia fiscal. Ten estos documentos a mano antes de empezar el proceso.

Con estos fundamentos claros, pasemos a la implementación.

Paso 1: Elige tu método de implementación

Existen dos formas principales de implementar la Cartera Permanente, cada una con sus ventajas y desventajas:

Opción A: Fondo delegado (todo en uno)

Un fondo delegado es un producto financiero que implementa la estrategia de Cartera Permanente por ti. Compras un único fondo que internamente invierte en los cuatro activos y realiza el rebalanceo automáticamente.

Ventajas:

- Cero gestión de tu parte

- Rebalanceo automático incluido

- Un único producto para gestionar

- Ideal si valoras tu tiempo por encima del coste

Desventajas:

- Más caro: típicamente 0.5-0.8% anual en gastos totales

- Menor control sobre la implementación específica

- Disponibilidad limitada en España

- Puede tener comisiones de entrada/salida

¿Para quién es ideal? Inversores que priorizan la simplicidad absoluta y están dispuestos a pagar un poco más por ello. Personas con poco tiempo o que no quieren involucrarse en absoluto en la gestión.

Opción B: Hazlo tú mismo (DIY - Do It Yourself)

En este método, tú mismo compras los cuatro activos por separado (acciones, bonos, oro, efectivo) y gestionas el rebalanceo manualmente una vez al año.

Ventajas:

- Mucho más barato: típicamente 0.1-0.2% anual en gastos totales

- Control total sobre qué productos específicos compras

- Flexibilidad para ajustar según tus circunstancias

- Mayor conocimiento de tu propia cartera

Desventajas:

- Requiere algo de trabajo inicial (2-3 horas)

- Necesitas gestionar el rebalanceo anual (30 minutos al año)

- Cuatro productos diferentes para seguir

¿Para quién es ideal? La mayoría de inversores. Si estás leyendo esta guía, probablemente estés interesado en entender tu inversión, y el método DIY te da el mejor equilibrio entre coste y control.

Mi recomendación: Opta por el método DIY salvo que realmente valores tu tiempo en más de 100€/hora. La diferencia de costes (0.4-0.7% anual) sobre una cartera de 50.000€ son 200-350€ al año. A lo largo de 30 años, estamos hablando de decenas de miles de euros de diferencia por unas pocas horas de trabajo.

Paso 2: Elige tu broker

El broker es la plataforma donde abrirás tu cuenta de inversión y comprarás los productos. Tu elección afectará qué productos específicos puedes comprar, los costes de transacción, y la experiencia de usuario.

Para inversores en España

| Broker | Mejor para | IBAN | Modelo 720 | Costes transacción |

|---|---|---|---|---|

| MyInvestor | Fondos indexados (ventaja fiscal traspaso) | 🇪🇸 Español | ❌ No | 0€ (fondos) |

| Trade Republic | ETFs + Cuenta remunerada al 2%+ | 🇪🇸 Español | ❌ No | 1€ por orden |

| Interactive Brokers | Inversor avanzado, acceso global | 🌍 Extranjero | ⚠️ Sí (>50k€) | Variable (~3-10€) |

Criterios de selección:

- Disponibilidad de productos: Verifica que el broker ofrece acceso a los productos que necesitas (ETFs de acciones y bonos, ETCs de oro, fondos monetarios o cuenta remunerada).

- Costes de transacción: Con el método DIY harás aproximadamente 4 compras al inicio + 4-8 operaciones al año para rebalancear. Calcula el coste total anual.

- IBAN español vs extranjero: Si tu patrimonio supera 50.000€, los brokers con IBAN extranjero (como Interactive Brokers) requieren declaración en el Modelo 720. MyInvestor y Trade Republic tienen IBAN español, evitando esta complicación.

- Regulación: Todos los brokers mencionados están regulados en Europa (CySEC, BaFin, CNMV), por lo que tus inversiones están protegidas hasta 100.000€ por el Fondo de Garantía de Depósitos correspondiente.

- Interfaz y experiencia: Trade Republic destaca por su app móvil intuitiva. MyInvestor es sencillo para fondos. Interactive Brokers es más complejo pero muy potente.

Una vez elegido tu broker, el siguiente paso es entender qué tipo de productos necesitas comprar.

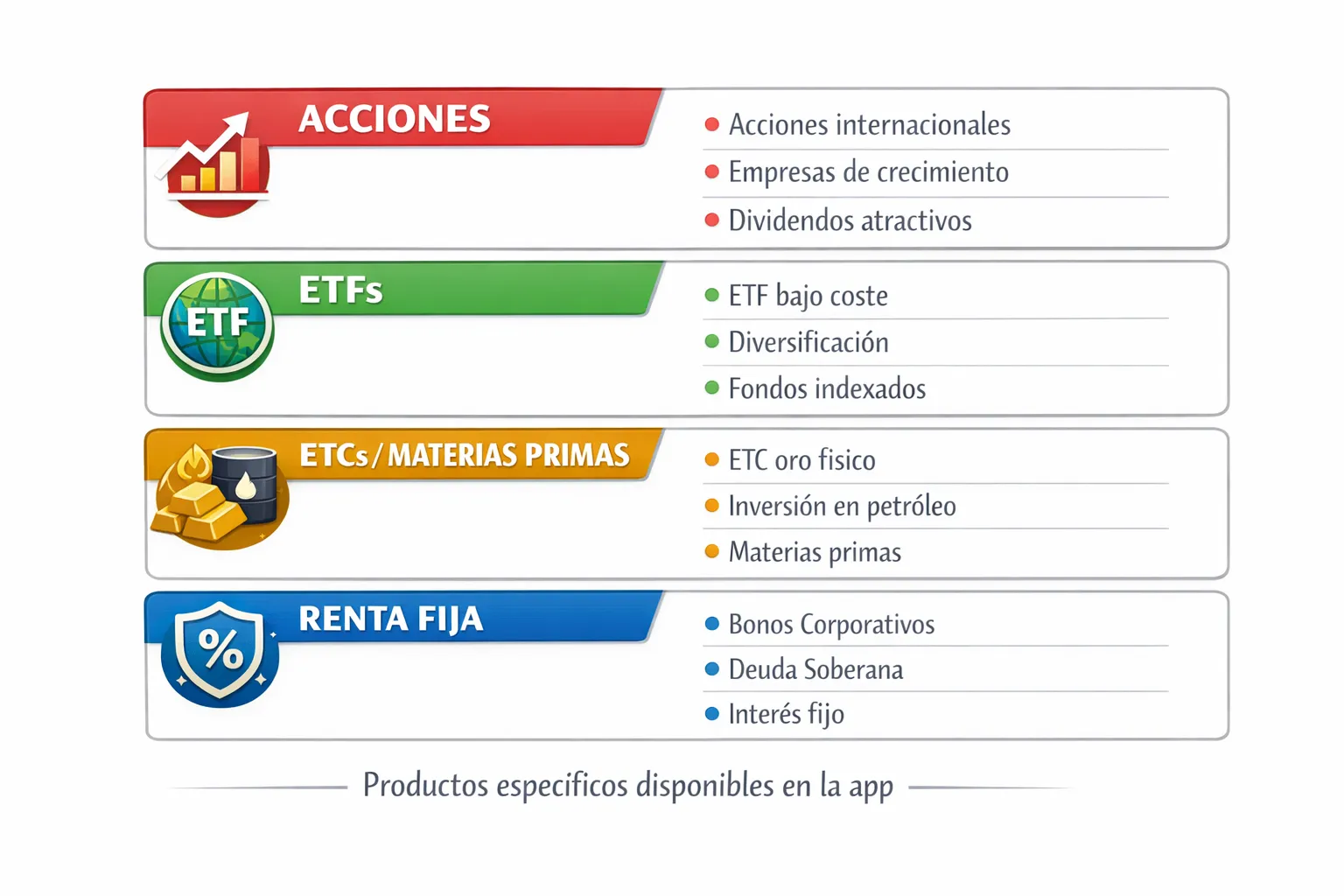

Paso 3: Qué tipo de productos necesitas

Aquí es donde muchos inversores principiantes se bloquean. Voy a explicarte qué tipo de producto necesitas para cada activo, pero sin ISINs específicos (esos están en la app, porque dependen de tu broker y se actualizan regularmente).

Cartera en Euros (para inversores en Europa)

| Activo | Tipo de producto | Características clave | TER típico |

|---|---|---|---|

| 25% Acciones | ETF de renta variable eurozona | • Réplica física (no sintética)<br>• Acumulación (no distribución)<br>• Amplia diversificación (>100 empresas)<br>• Bajo coste | 0.05-0.20% |

| 25% Bonos | ETF de bonos gubernamentales largo plazo (20+ años) | • Duración >20 años<br>• Emisores AAA (Alemania, Francia...)<br>• Denominados en euros<br>• Acumulación preferible | 0.05-0.15% |

| 25% Oro | ETC de oro físico con respaldo 1:1 | • Oro físico real en bóvedas<br>• ETC, no ETF (importante)<br>• Sin apalancamiento<br>• Replicación física | 0.12-0.25% |

| 25% Efectivo | Cuenta remunerada o fondo monetario | • Liquidez inmediata<br>• Sin comisiones de salida<br>• Rentabilidad >2-3% preferible<br>• Sin riesgo de duración | 0-0.15% |

Coste total estimado: 0.07-0.19% anual

Nota importante sobre el oro: Busca un ETC (Exchange-Traded Commodity), NO un ETF. Los ETFs de oro suelen ser sintéticos o invertir en acciones mineras, no en oro físico. Los ETCs de oro físico están respaldados 1:1 por oro real almacenado en bóvedas auditadas.

Cartera en Dólares (para inversores USA o preferencia USD)

| Activo | Tipo de producto | Características clave | TER típico |

|---|---|---|---|

| 25% Acciones | ETF de índice S&P 500 o mercado total USA | • TER ultra bajo <0.10%<br>• Alta liquidez<br>• Acumulación o distribución<br>• Miles de millones en AUM | 0.03-0.10% |

| 25% Bonos | ETF de bonos del Tesoro USA largo plazo (20+ años) | • Duración >20 años<br>• Treasury Bonds USA<br>• Mínimo riesgo crédito<br>• Alta liquidez | 0.03-0.15% |

| 25% Oro | ETC de oro físico respaldado | • Oro físico en bóvedas<br>• Denominado en USD<br>• Sin apalancamiento<br>• Auditorías regulares | 0.12-0.40% |

| 25% Efectivo | ETF de Treasury Bills 0-1 año o cuenta remunerada | • Vencimiento <1 año<br>• Sin riesgo tipos interés<br>• Alta liquidez<br>• Rentabilidad actual ~4-5% | 0.05-0.15% |

Coste total estimado: 0.06-0.20% anual

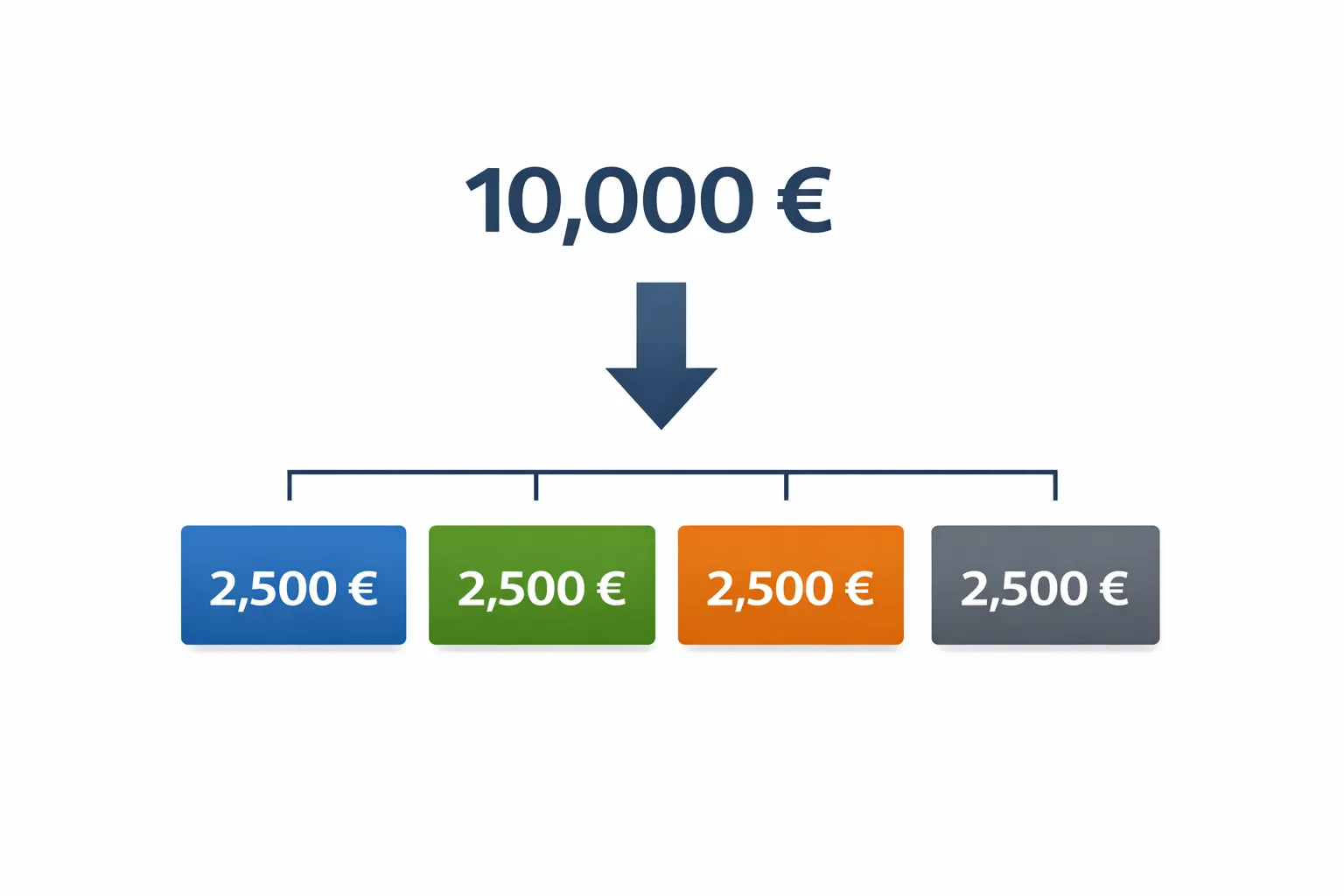

Paso 4: Calcula cuánto invertir en cada activo

Esta es la parte más sencilla. La Cartera Permanente usa una distribución estática del 25% en cada activo, sin importar las condiciones de mercado.

Fórmula básica:

```

Capital total disponible ÷ 4 = Cantidad por activo

```

Ejemplo con 10.000€:

- 10.000€ ÷ 4 = 2.500€ por activo

- 2.500€ en acciones

- 2.500€ en bonos

- 2.500€ en oro

- 2.500€ en efectivo

Ejemplo con 25.000€:

- 25.000€ ÷ 4 = 6.250€ por activo

Consejo práctico: No te obsesiones con la exactitud perfecta al céntimo. Si terminas con 2.450€ en acciones y 2.550€ en bonos, no pasa absolutamente nada. La clave de la Cartera Permanente no es la precisión matemática perfecta, sino la disciplina de mantener la distribución a lo largo del tiempo.

Paso 5: Realiza las compras

Llegó el momento de ejecutar. El proceso varía ligeramente según uses un broker de fondos o de ETFs:

En brokers de fondos (ejemplo: MyInvestor)

- Accede a tu cuenta verificada (ya habrás pasado el proceso KYC de verificación de identidad)

- Busca cada fondo por nombre o ISIN en el buscador de la plataforma

- Verifica la ficha: Confirma que es el producto correcto (nombre, ISIN, TER)

- Establece el importe: Introduce la cantidad en euros (ej: 2.500€)

- Confirma la compra: Revisa todos los datos y confirma

- Repetir para cada activo: Completa los 4 activos

Ventaja de los fondos: Las compras son en euros, no en número de participaciones. Escribes "2.500€" y el sistema calcula automáticamente cuántas participaciones son.

En brokers de ETFs (ejemplo: Trade Republic, Interactive Brokers)

- Accede a tu cuenta y fondea con el capital inicial

- Busca cada ETF/ETC por ISIN (más preciso que por nombre)

- Verifica la ficha: Confirma ISIN, TER, tipo de réplica

- Calcula las participaciones: Divide tu capital objetivo entre el precio actual

- Ejemplo: 2.500€ objetivo ÷ 68.40€ precio = 36.5 → Compras 36 participaciones

- Tipo de orden: Para tu primera compra, usa orden de mercado (se ejecuta inmediatamente al mejor precio disponible)

- Confirma: Revisa comisiones y confirma la compra

- Repetir para cada activo

Tip importante: Realiza todas las compras el mismo día si es posible, o en la misma semana. Así aseguras que tu distribución inicial refleja las condiciones de mercado del mismo momento temporal.

Paso 6: Configura alertas y seguimiento

Tu Cartera Permanente está implementada. Felicidades. Ahora viene la parte más difícil: no hacer nada durante un año.

Frecuencia de revisión recomendada

Una vez al año, a final de diciembre o principio de enero. Eso es todo. No necesitas revisar tu cartera cada semana, mes, o trimestre. De hecho, hacerlo puede ser contraproducente, generando ansiedad innecesaria.

Excepción: Si algún activo se desvía extremadamente (>50% o <10%), puedes revisar antes. Esto es raro y suele ocurrir solo en crisis severas.

Cuándo rebalancear: la regla 35/15

En tu revisión anual, calcula el peso actual de cada activo:

```

Peso actual = (Valor actual del activo ÷ Valor total cartera) × 100

```

Rebalancea si:

- Algún activo supera el 35% (debería ser 25%), o

- Algún activo baja del 15% (debería ser 25%)

Ejemplo:

- Acciones: 32% ✓ (dentro del rango 15-35%)

- Bonos: 20% ✓

- Oro: 18% ✓

- Efectivo: 30% ✓

→ No necesitas rebalancear

Ejemplo que SÍ requiere rebalanceo:

- Acciones: 38% ⚠️ (supera 35%)

- Bonos: 23%

- Oro: 14% ⚠️ (por debajo de 15%)

- Efectivo: 25%

→ Vende acciones, compra oro

Errores comunes al implementar (y cómo evitarlos)

He visto a muchos inversores cometer estos errores. Aprende de ellos:

1. Comprar productos con costes elevados (TER >0.5%)

Error: Comprar el primer ETF de acciones que encuentras, sin revisar el TER (Total Expense Ratio).

Consecuencia: Un ETF con TER de 0.60% vs uno de 0.12% te cuesta 0.48% adicional cada año. En una cartera de 50.000€ durante 30 años, esto representa decenas de miles de euros.

Solución: Verifica siempre el TER antes de comprar. Busca productos con:

- ETFs de acciones/bonos: TER <0.20%

- ETCs de oro: TER <0.30%

2. Confundir ETF con ETC para el oro

Error: Comprar un "ETF de oro" que en realidad invierte en acciones de empresas mineras o usa derivados sintéticos.

Consecuencia: No tienes exposición a oro físico, sino a las acciones de mineras (que no replican fielmente el precio del oro).

Solución: Para oro, busca ETC (Exchange-Traded Commodity) con respaldo físico. Verifica en la ficha que dice "physically backed" o "respaldo físico 1:1".

3. Rebalancear demasiado frecuente

Error: Revisar la cartera cada mes y rebalancear cada vez que hay una pequeña desviación.

Consecuencia:

- Costes de transacción acumulados

- Impuestos por plusvalías innecesarias

- Mayor trabajo administrativo

- Ansiedad constante

Solución: Rebalancea solo una vez al año usando la regla 35/15. Resiste la tentación de "optimizar" continuamente.

4. Olvidar los costes de cambio de divisa

Error: Comprar ETFs denominados en USD usando un broker europeo sin considerar el coste de conversión EUR→USD.

Consecuencia: Algunos brokers cobran 0.5-1% por conversión de divisa, lo cual puede eliminar las ventajas de costes bajos del ETF.

Solución: Si inviertes en euros, busca versiones EUR de los productos. Si es inevitable comprar en USD, verifica las tarifas de conversión de tu broker.

5. No considerar la fiscalidad (fondos vs ETFs en España)

Error: En España, elegir ETFs sin saber que los fondos de inversión permiten traspasos sin tributar (diferir impuestos).

Consecuencia: Si usas ETFs y quieres cambiar de producto, pagas impuestos inmediatamente sobre las plusvalías (19-26%). Con fondos, puedes traspasar diferiendo impuestos indefinidamente.

Solución:

- Si inviertes en España y tu broker ofrece fondos indexados adecuados (como MyInvestor), considera usarlos para la parte de acciones y bonos

- Para oro y efectivo, no hay alternativa en fondos, así que usa ETCs y cuentas remuneradas

Preguntas frecuentes

¿Puedo empezar con 500€?

Sí, pero no es ideal. Con 500€ (125€ por activo), los costes de transacción representan un porcentaje alto. Mi recomendación:

Opción 1: Ahorra hasta tener 1.000-2.000€ y entonces implementa la cartera completa.

Opción 2: Empieza con los 500€ en un fondo monetario (efectivo) que no tenga comisiones, y ve añadiendo 100-200€ mensuales hasta completar los cuatro activos en 4-6 meses.

¿Necesito los 4 activos desde el principio?

Idealmente sí, porque el poder de la Cartera Permanente viene de la descorrelación entre los cuatro activos. Sin embargo, si tu capital inicial es muy limitado (<1.000€), puedes implementarla gradualmente:

Mes 1: 25% efectivo + 75% en un fondo equilibrado temporal

Mes 2-4: Vas comprando cada activo con nuevas aportaciones

Mes 5: Ya tienes los cuatro activos completos

¿Qué pasa si un producto no está disponible en mi broker?

Casi seguro que habrá alternativas. Por ejemplo:

- Si el ETF de bonos europeos que buscas no está, habrá otros 3-5 con características similares

- Si tu broker no tiene ETCs de oro físico, considera cambiar de broker o usar un fondo de oro alternativo

Criterio de selección: Prioriza siempre las características (réplica física, bajo TER, alta liquidez) sobre marcas específicas.

¿Cómo afectan los impuestos?

En España:

- Plusvalías de ETFs: Tributan al vender, 19% (hasta 6.000€), 21% (6.000-50.000€), 23% (50.000-200.000€), 26% (>200.000€)

- Traspasos de fondos: Diferir impuestos moviendo entre fondos sin tributar

- Dividendos: Si tus ETFs son de acumulación (reinvierten dividendos), no pagas impuestos hasta vender

Estrategia fiscal:

- Usa fondos indexados para acciones/bonos si tu broker lo permite (ventaja del traspaso)

- Mantén largo plazo para minimizar eventos fiscales

- Rebalancea aportando nuevo capital cuando sea posible, evitando ventas

¿Dónde encuentro los ISINs exactos de los productos recomendados?

Los ISINs específicos, comparativas actualizadas, y productos recomendados por broker están en nuestra app. ¿Por qué?

- Se actualizan mensualmente (costes, disponibilidad, nuevos productos)

- Son específicos por broker (no todos tienen acceso a los mismos)

- Incluyen calculadora que te dice cuánto comprar exactamente

- Verificación de productos para evitar que compres el producto equivocado

Conclusión: De la teoría a la acción

Ya conoces los 6 pasos para implementar tu Cartera Permanente:

- ✅ Elegir tu método (DIY recomendado)

- ✅ Elegir tu broker (MyInvestor, Trade Republic, o Interactive Brokers según tu perfil)

- ✅ Entender qué tipo de productos necesitas (ETFs, ETCs, fondos)

- ✅ Calcular la distribución (25% en cada activo, fórmula simple)

- ✅ Realizar las compras (proceso específico por tipo de broker)

- ✅ Configurar seguimiento anual (regla 35/15 para rebalanceo)

Has aprendido el CÓMO implementar la Cartera Permanente. Entiendes el proceso, los tipos de productos, y los pasos exactos.

Pero aún te falta la pieza final: saber QUÉ COMPRAR EXACTAMENTE.

Los ISINs específicos, los nombres de los productos concretos, las comparativas de costes actualizadas, y las recomendaciones personalizadas según tu broker... todo eso no puede estar en un artículo estático que se desactualiza.

¿Listo para empezar? Nuestra app te ayuda a implementar y gestionar tu Cartera Permanente de forma sencilla. También puedes usar nuestra herramienta de backtesting para simular el rendimiento histórico de tu cartera, o leer nuestra guía completa sobre qué es la Cartera Permanente.